Tekst Aud Slettehaug, prosjektleiar VEST Foto xx

Teksten blei først trykt i bladet Mathåndverk 2020. Redigert og oppgradert til 2025 av Aud Slettehaug.

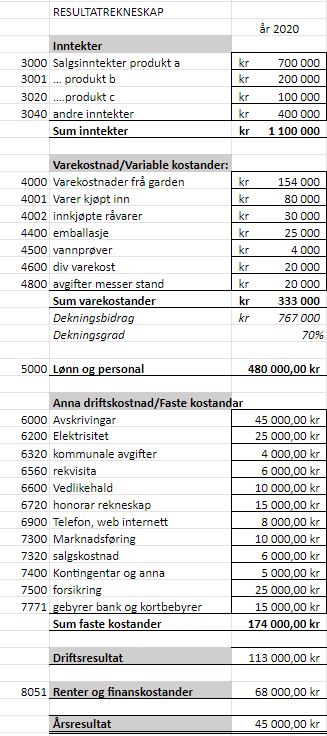

Å føre rekneskapen kjenner vi som ei lovpålagt oppgåve, men det er også ein målereiskap for å talfeste ressursforbruket i bedrifta. Summen av inntekter og kostnader over ein periode gir oss eit resultat.

Rekneskapen organiserer vi i ein kontoplan og kostnadar påløpt i ein periode kan komme til utbetaling året etter (f.eks. feriepengar), avskrivingar er ikkje ei utbetaling, men avdrag på lån er. Avdrag på lån kjem til uttrykk i balansen som ein reduksjon på 2200 kontoen, medan rentene er ei utgift i rekneskapen. Og med det vart rekneskap abstrakt, der minus og pluss ikkje vart eit svar med to strekar under. Det er krevjande å sette seg inn i dette viktige økonomiske kretsløpet som gjer oss enten solide eller gjer drift utfordrande.

Driftsrekneskapen

Driftsrekneskapen og balansen i eit selskap er lovpålagt og eit svært viktig styringsdokument over år, men ofte opplevast det som komplisert til å sette seg inn i. Vi opplever at mange strevar med å få grep om sin eigen økonomi, både med overskot og undreskot i driftsrekneskapen. Under covid opplevde mange akutt inntektsbortfall, eller måtte snu drifta og finne nye kanalar for oppretthalde

salet – nokon opplevde det som mogelegheit og ny uventa vekst, medan andre opplevde ytterlegare vanskar. Dei faste kostnadane er vanskeleg å kutte på kort sikt og utan inntekter vanskeleg å kunne betale, dermed fører det til likviditetsutfordringar. Analyse av faste kostnader, kva må vi ha, kva kan vi kutte eller effektivisere bort vil alltid vere eit sentralt spørsmål – men dette er også forutsetningane for drift – 500 tusen i faste kostnader eller 2 millionar. Deler vi faste kostnader på dekningsgraden vil ein finne nullpunktet for drifta – kanskje det viktigaste og mest verdifulle verdien ein kan kjenne til i bedrifta. Gir jo svaret på kva ein må omsette i ein månad for å gå i null. Kven veit dette talet? – gir utruleg motivasjon å vete slikt. Sei no at dekningsgraden var 62% ikkje uvanleg i ei porduksjonsbedrift. Og no er det viktig å legge til at dette er kvar enkelt bedrift sitt nøkkeltal og bør ikkje analyserast på bransje. Ei bedrift med 500 000 i faste kostander vil måtte omsette for 806 500 for å gå i null gitt at dekningsrad er 62%. Faste kostander på 2 mill vil måtte selje varer for 3 225 800 for å gå i null. Motivert til å lese vidare? Om du vil finne ut kva dekningsgraden din er tek du berre inntektene dine og trekker frå variable kostnader – bestemmer om lønn er fast, ein del av overskotet (enkeltpersonforetak, eller ein del av variable kostnader). Dekningsgraden er dekningsbidraget i prosent av inntektene.

Med denne artikkelen håpar vi kan gi deg litt meir oversikt og motivasjon til å arbeide meir systematisk med den informasjonen rekneskapen gir. Planlegging av den nære tid kan gi oversikt og kanskje løysing for investeringar og utvikling. Skal du søke søtte til invsteringar i bedrifta eller veskststrategi må desse tala på bordet.

Systemet i balansen og driftsrekneskapen

I Norge fører vi driftsrekneskapen etter

kontoplan frå 1000 – 9000.

Balansekontoane:

1000 – eigedeler

2000 – gjeld og eigenkapital

Resultatkontoane:

3000 – inntekter

4000 – varekostnader

5000 – lønn

6-7000 – driftkostnader (faste kostnader)

8000 – finanskostnader og inntekter

9000 – disponeringar

Prinsippa for føringar på kontoane kan vi overlate til rekneskapsføraren,

men samspelet mellom kontoane er viktig å forstå for alle som driv bedrift, lita

som stor. Rekneskapen vert gjort opp ein gang i året, i Norge fyljer perioden

årskallendaren 1. januar til 31. desember. Det er frå dette samspelet du kan hente

ut tal for å kalkulere produktkostnader slik at du veit om prisen er høg nok.

Lønsomheit i drift over tid er eit krav enten du skal ta ut utbytte eller klare å

betjene lån.

Dekningsbidraget – det viktige nøkkeltalet

Dekningsbidraget (DB) er inntekter minus varekostnader. Sei at du har hatt

stabilt sal av ei vare over tid og ikkje justert prisen, men så går råvarekostnaden

opp. No er DB redusert og du har mindre pengar att til å betale alle utgiftene dine

på kontoane under (6 og 7 000 kontoane). Dette vil vere det same om bedrifta

er organisert som eit AS eller personleg selskap. Lønn er alltid organisert som ei

eiga gruppe kostnader på 5000 kontoane. Enten har du denne kostnaden eller

så tek du ut lønn/utbytte-overskot av kontoane 3, 4, 6 og 7 tusen kontoane.

Underskot og overskot

Ved underskot så minkar eigenkapitalen i balansen. Og dermed kjem du i mangel på omløpskapital til å betale ut f. eks. feriepengar. Kanskje har du ikkje tatt ut nok lønn i perioden, då må det gjerast noko for å redusere kostnadane ved drifta eller auke inntektene, sette opp prisen. Har du overskot over nokre år så er det kanskje freistande å investere i nye maskiner, større lokale, eller tilsette fleire folk. I dette tilfellet vil det påverke balansen igjen på ein slik måte at du kanskje må låne pengar til investeringa og igjen pådra deg større kostnadar til renter og avskrivingar. I begge tilfeller er det lurt med god

budsjettering og å sjå rekneskapen over fleire år fram i tid for å gjere dei gode økonomiske avgjerdene, ikkje minst for å gi god nattesøvn og flyt i kvardagen.

Produksjonsfaktorar

Alle kostnader kan vi sjå på som produksjonsfaktorar – dei fører til ei økonomisk utgift som på eit eller anna tidspunkt er ei utbetaling av pengar. Kvar einaste krone du brukar skal komme frå ei inntekt. Konto 4000 til 7999 er alle saman minusvirkningar av handlingar som gir eit uttrykk for det ressursforbruk som medgår til produksjon og sal av bedrifta sine varer og tjenester. Inntekter kan vi dele opp i produktgrupper eller kundegrupper for å registrere auke eller nedgang over tid. Det er lurt å bygge opp rekneskapen på ein slik måte at ein kan registrere og overvake endringar. Dette er faktorar i kretsløpet som gir oss svar på kva som gir underskotet.

Risiko ved varelager

Varelager er ein innsatsfaktor som ikkje har ført til inntekt før sal har funne stad. Næringsmiddel kan ha kort eller lang haldbarheit. Risikoen ved for stort varelager eller for lite varer tilgjengeleg

påverkar begge drifta. Både stor etterspørsel i sesong og ikkje klare å levere nok varer kan vere like ulønnsamt som å ha for stort varelager. Ukurante varer kan binde kapital som bør realiserast

raskt. For matvarer tenker ein ofte ideologisk – nattesøvnen vert betre med tomme varelager enn med varer som nærmar seg utløpsdato. Det er viktig å understreke at det å ha tomme lager ikkje er feil strategi, tvert om kan ein ei bedrift med ein million i omsetning ha like høgt overskot som

ei bedrift med 10 millionar i omsetning. Og på den andre sida kan ein vere veldig lukkeleg med 10 millionar i omsetning og ein arbeidsstab på 14. Felles for dei begge er at dei har gode budsjett og

kjenner sitt økonomiske kretsløp godt.

Ha eit mål og ei plan

Bedrifter med utfordringar i det økonomiske kretsløpet er krevjande å styre, men det viktige er at ein har eit mål og ein plan. Ein time med å sjå på tala sine kan vere avgjerande for om ei justering

av pris med 5 kr kan vere lurt. Er det nok marginar til å dekke dei faste kostnadane? Med inntektsbortfall som under Kovid var det jo ikkje det, då må planen vere god for den dagen inntektene er tilbake. Å nedskalere drifta enten det er krise eller ikkje, er ikkje noko nederlag så lenge overskotet vert forbetra.

Å gjere rett ting til rett tid

Ordinære eller ekstraordinære handlingar vert såleis det samla økonomiske kretsløpet av alle handlingar gjennom perioden, og året. Investeringar i maskiner og utstyr genererer kanskje ikkje inntekter før langt fram i tid og i verste fall kan mangel på salgsinnsats eller val av kanal påverke til fråver av inntekter

fram i tid og bedrifta må ta grep for å dekke underskot av slike investeringar. Å gjere rett ting til rett tid, vente eller vere på plass til rett tid er avgjerande. Summen av alle handlingar vi gjer i den daglege produksjonen påverkar det økonomiske kretsløpet i bedrifta. Då er det lurt å ha på plass ein del basiskunnskap som gjer at ein er trygg på sine styringspunkt også når det gjeld økomien.

Kompetansenettverket for lokalmat har fått utvida ansvar for kurs innan økonomi, kalkulering av produktkostnad, betre forståing for marknad og strategi. Vinterne og våren 2026 er det ei rekke kurstilbod i nettverk der du kjem i kontakt med andre produsentar, får høyre gode foredrag og utover våren kjem vi med fleire webinar, artiklar og kurs. Ynskjer du å ta kontakt om dine utfordringar kan du søke besøksordninga for råd også når det gjeld økonomi og marknad.